주택에서 발생하는 세금은 세 가지 단계로 나눌 수 있습니다. 취득단계(취득세, 상증세), 보유단계(재산세, 종합부동산세), 양도단계(양도소득세)입니다. 이 중 부동산을 보유할 때 발생하는 세금인 재산세와 종합부동산세에 대하여 간단히 비교해 보겠습니다.

* 위 세금 외에도 주택 임대를 하는 경우 추가적으로 임대료에 대한 소득세가 발생하기도 합니다.

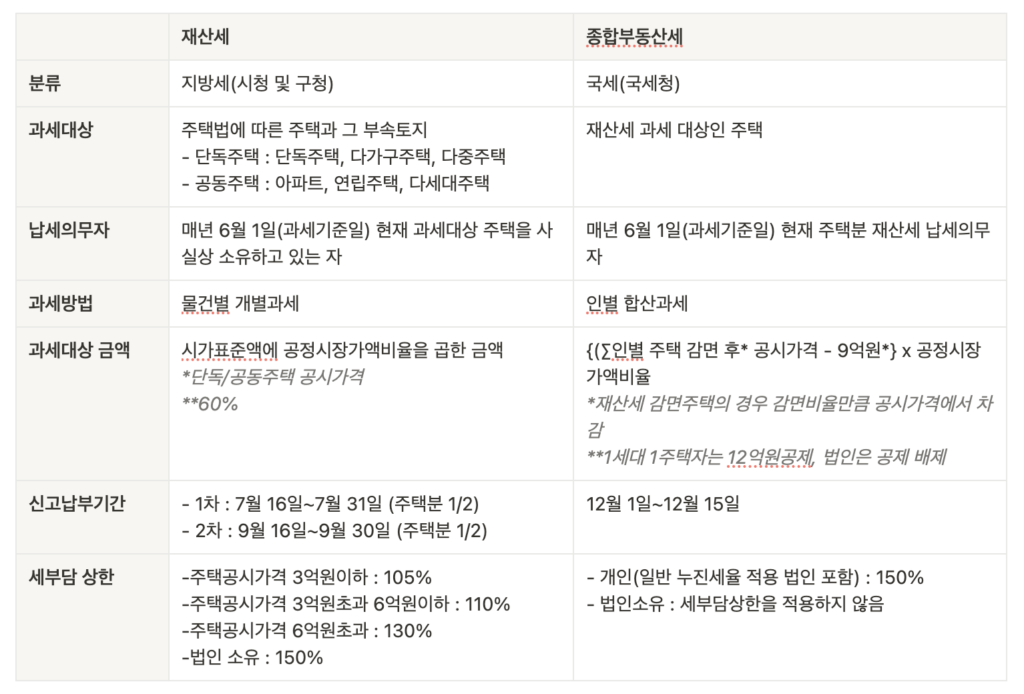

재산세와 종합부동산세

재산세는 소유한 재산에 대해 지불하는 세금으로 부동산 이외에도 자동차, 예금 등 모든 재산에 부과하는 세금입니다. 그리고 종합부동산세는 일정 금액 이상의 부동산을 소유한 사람들에게 부과하는 세금이에요.

재산세와 종합부동산세는 모두 매년 6월 1일을 과세기준일로 합니다. 6월 1일 현재 주택을 가지고 있는 자가 납세의무가 있는 것인데요. (일정한 요건을 갖춘 임대주택, 미분양주택 등과 주택건설사업자의 주택신축용 토지에 대하여는 9.16.부터 9.30.까지 합산배제신고 하는 경우 종합부동산세에서 과세제외 됩니다.)

따라서 기존에 주택을 소유한 분들이 재산세와 종합부동산세를 피하고자 양도한다면 잔금일을 5월 말일 이전으로 하는 게 유리합니다. 반대로, 주택을 매수하려는 분들이라면 잔금일을 6월 1일 이후로 하셔야 해당 연도의 재산세와 종합부동산세를 납부하지 않을 수 있겠습니다.

재산세와 종합부동산세의 특징을 간단한게 정리하면 아래 표와 같습니다.

세부담상한제도란?

위 표를 보시면 세부담상한제도라는 것이 있는데요. 아마 생소하신 분들도 있으실 거예요. 세부담상한 제도는 부동산 가격 상승에 따라 보유세가 급격하게 상승하는 경우 납세자에게 큰 부담이 되는 것을 방지하기 위해 만든 제도입니다.

예를 들어 국내 주택을 보유한 A씨가 주택에 대한 22년 부과 세액이 다음과 같을 경우

22년 재산세 : 500,000 원 (22년 세부담상한 초과세액 500,000 원 적용)

22년 종부세 : 2,000,000 원 (22년 세부담상한 초과세액 없음)

23년 종합부동산세 산출 시 세부담 상한액은 다음과 같습니다.

직전연도 총세액 상당액 : 3,000,000 원 ( = 재산세 1,000,000 원* + 종부세 2,000,000 원 ) *직전연도 총세액 상당액은 직전연도의 세부담상한이 적용되기 전 세액을 적용합니다.

23년 종부세 세부담 상한액 : 4,500,000 원 ( = 3,000,000 원 * 150%)

만약 23년에 주택 가격이 상승해 계산된 세액이 5백만 원이 되었다고 하더라도, 세부담 상한액인 450만 원만 부과되고 초과분 50만 원에 대해서는 부과되지 않는 것입니다.

부동산 세금하면 대표적인 재산세와 종합부동산세에 대해 간략하게 알아봤습니다. 특히 종합부동산세는 과세 대상에 해당하는 경우 부담이 크기도 하고 매우 복잡해서 특히나 더 잘 챙기셔야 합니다. 따라서 종부세 절세 전략을 고민 중이라면 꼭 전문가와 먼저 상담을 받아보시고 미리 준비하시길 바랍니다.