가업승계 증여세 과세특례

창업세대의 고령화가 가속화되면서 가업승계는 기업 경영자의 중요한 관심사로 대두되고 있습니다. 원활한 가업승계를 지원하기 위해 정부에서는 가업승계 세제혜택을 지속적으로 확대하고 있습니다. 가업승계 세제혜택 중 하나인 가업승계 증여세 과세특례에 대한 내용과 주의사항 등에 대해서 살펴보겠습니다.

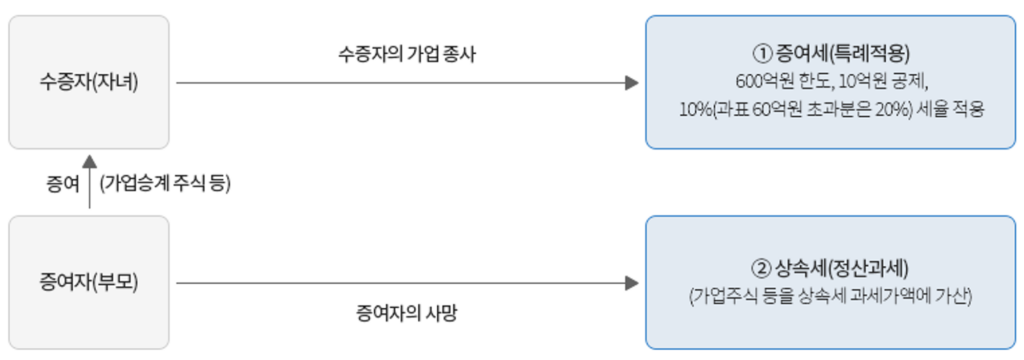

가업승계 증여세 과세특례란?

경영자가 계획적으로 사전 상속할 수 있는 제도입니다. 가업 주식을 증여하는 경우 600억 원을 한도로 10억 원을 공제 후 10%의 저율로 증여세를 과세합니다. 가업주식을 증여받은 후 증여자가 사망한 경우에는 증여시기에 관계없이 상속세 과세 가액에 가산하여 상속개시일 현재 가업상속 요건을 모두 갖춘 경우에는 가업상속공제도 적용받을 수 있습니다.

가업승계 증여세 과세특례 요건

가업의 승계에 따른 증여세 과세특례는 가업승계를 목적으로 증여한 법인의 주식이 적용 대상이며, 개인사업자의 토지, 건축물, 기계장치 등의 사업용 자산은 적용 대상이 아닙니다.

1. 수증자 요건

① 증여일 현재 18세 이상이고 거주자인 자녀이어야 합니다.

② 가업 주식을 증여받은 수증자 또는 그 배우자가 증여세 신고기간(증여일이 속하는 달의 말일부터 3개월)까지 가업에 종사하고, 증여일로부터 3년 이내에 대표이사에 취임해야 합니다.

2. 증여자 요건

① 가업주식의 증여일 현재 중소기업 등인 가업을 10년 이상 계속하여 경영한 60세 이상인 수증자의 부모(증여 당시 부모가 사망한 경우에는 그 사망한 부모의 부모를 포함)이어야 합니다.

② 증여자는 최대주주로서 그와 특수관계인의 주식을 합하여 해당 법인의 발행주식총수 또는 출자총액의 40%(상장법인은 20%) 이상의 주식 등을 10년 이상 계속하여 보유하여야 합니다.

3. 가업 요건

① 증여일이 속하는 법인세 사업연도의 직전 사업연도 말 현재 상증령 별표에 따른 가업상속공제 적용 업종을 주된 사업으로 영위하면서 조특령 §2① 1, 3호 요건(중소기업기본법상 매출액, 독립성 기준)을 충족하는 자산총액 5천억 원 미만인 중소기업이어야 합니다.

② 증여일이 속하는 법인세 사업연도의 직전 사업연도 말 현재 상증령 별표에 따른 가업상속공제 적용 업종을 주된 사업으로 영위하면서 조특령 §9④ 1, 3호 요건(중견기업 성장촉진 및 경쟁력 강화에 관한 특별법 시행령§2②1호, 독립성 기준)을 충족하는 증여일의 직전 3개 법인세 사업연도의 매출액*의 평균금액이 5천억 원 미만인 중견기업이어야 합니다.

가업승계 증여세 과세특례 사후관리 규정

수증자가 증여일 이후에 정당한 사유 없이 아래의 어느 하나의 의무 요건을 이행하지 아니한 경우에는 일반 증여재산으로 보아 이자상당액과 함께 기본세율(10~50%)로 증여세가 부과됩니다.

① 증여세 과세표준 신고기한까지 가업에 종사하지 않거나 증여일부터 3년 이내에 대표이사로 취임하지 않는 경우

② 증여일로부터 5년 이내 가업에 종사하지 아니하거나 가업을 휴업하거나 폐업하는 경우

③ 증여일로부터 5년 이내 수증자의 지분이 감소하는 경우

확인 및 주의사항

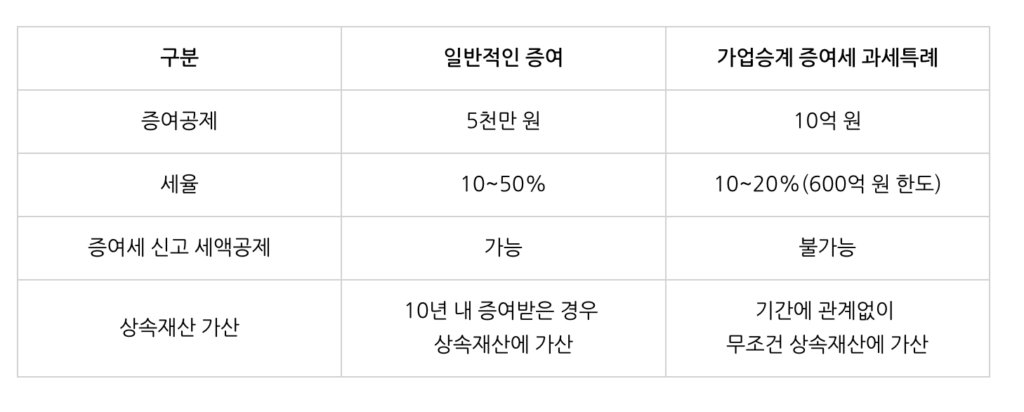

① 증여세 과세특례 적용 시 증여세 신고세액공제는 적용대상이 아닙니다.

② 증여세 과세특례가 적용되지 않은 일반 증여재산과 합산하지 않습니다.

③ 증여일 현재 주식을 평가해야 하므로 증여시기에 따라 증여재산가액과 세금이 달라질 수 있습니다.

④ 일반 증여재산은 10년 이내 증여분만 상속재산에 가산되는 반면, 증여세 과세특례가 적용된 주식 등의 가액은 증여시기에 관계없이 증여자 사망 시 무조건 상속재산에 가산하여 상속세로 다시 정산합니다.

⑤ 가업주식에 대한 세금은 추후 상속세로 정산되기 때문에 증여자가 사망 시 가업상속공제(상증세법 §18의2) 요건을 충족하지 못하는 경우 가업승계 증여세 과세특례를 적용받은 혜택이 사라지게 됩니다.

⑥ 분납(2개월) 및 연부연납제도**(5년, 개정안 20년)**를 통해 일시적 세부담을 줄일 수 있습니다.

일반증여와 가업승계에 대한 증여세 과세특례 비교

원활한 가업승계를 지원하는 가업승계 증여세 과세특례 내용과 확인 및 주의사항에 대해 살펴봤습니다.

가업승계 증여세 과세특례는 조세특례제한법상 세제혜택 제도로 과세특례를 적용받기 위한 요건과 사후관리가 매우 까다롭기 때문에 의사결정 전 반드시 관련 전문가를 통해 가업승계 방안에 대해 검토하시고 진행하시는 것이 매우 중요합니다.

가업승계에 대한 컨설팅이 필요하시거나 궁금한 점이 있으시면 상담 신청을 남겨주시기 바랍니다.