금융재산상속공제란, 상속개시일 현재 피상속인이 보유한 상속재산 중 금융재산이 있는 경우에 최대 2억까지 공제를 해주겠다는 것인데요. 금융재산이라는 이유로 상속세에서 공제해 주는 이유는 무엇일까요?

바로 예금·적금 등의 금융재산은 그 가액이 명확하게 100%로 평가되기 때문입니다. 부동산 등의 상속재산은 시가로 평가하는 것이 원칙이지만 토지·단독주택 등의 경우 매매사례가액 확인이 어려워 시가보다 낮은 가액으로 평가될 수 있기 때문에, 자산평가의 불균형을 해소하기 위하여 상속재산에 포함된 금융재산에 대해 일정액을 공제해 주고 있습니다. 이러한 금융재산상속공제는 ‘금융재산가액’에서 ‘금융채무가액’을 차감한 ‘순금융재산가액’에 대해 적용됩니다.

‘순금융재산가액’을 기준으로 공제하는 이유는, 만약에 피상속인이 은행에서 대출을 받아 예금통장에 보유 중 상속이 개시되면, 그 대출금은 모두 채무 공제를 받게 되고, 주식이나 예금 등은 금융재산으로서 금융재산가액의 20%를 공제받게 되어 이중으로 공제되는 문제가 있기 때문입니다.

금융재산의 범위

(1) 금융재산의 범위 공제대상 금융재산은 금융기관이 취급하는 예금·적금·부금·출자금·금전신탁재산·보험금·공제금·주식·채권·수익증권·출자지분·어음등의 금전 및 유가증권, 비상장주식 및 회사채 등을 말합니다. 다만, 현금과 자기앞수표는 공제대상 금융재산에 해당하지 않습니다.

(2) 금융채무의 범위 금융기관 등에 대한 채무임을 확인할 수 있는 서류에 의하여 입증된 채무를 말합니다. 따라서 금융기관이 아닌 곳으로부터 대출을 받은 경우에는 그 대출금은 금융재산가액에서 차감되지 않습니다.

(3) 금융재산상속공제 적용 배제 금융재산이라도 ①최대주주·최대출자자*가 보유하고 있는 주식 ②상속세 신고기한까지 신고하지 않은 타인 명의 금융재산은 금융재산상속공제가 적용되지 않습니다.

*주주 또는 출자자(주주 등) 1인과 그의 특수관계인의 보유주식 등을 합하여 그 보유주식 등의 합계가 가장 많은 경우의 해당 주주 등 1인과 그의 특수관계인 모두를 말합니다.

금융재산상속공제액의 계산

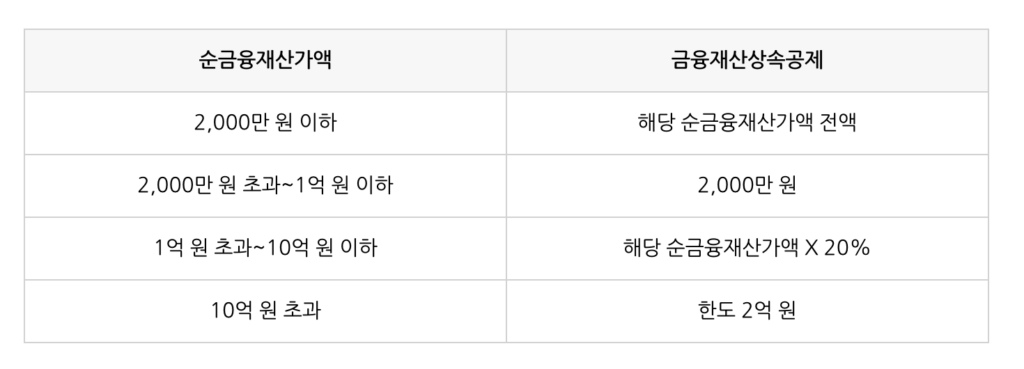

금융재산공제는 앞에서 살펴보았듯이 순금융재산가액을 기준으로 그 가액에 따라 아래의 금액을 공제합니다. 2천만 원 이하의 소액은 순금융재산가액 전액을 공제해 주고, 2천만 원 초과 1억까지는 2천만 원, 1억 초과의 경우 20%를 공제하며 최대 공제 한도는 2억원입니다.

금융재산상속공제 비교 사례

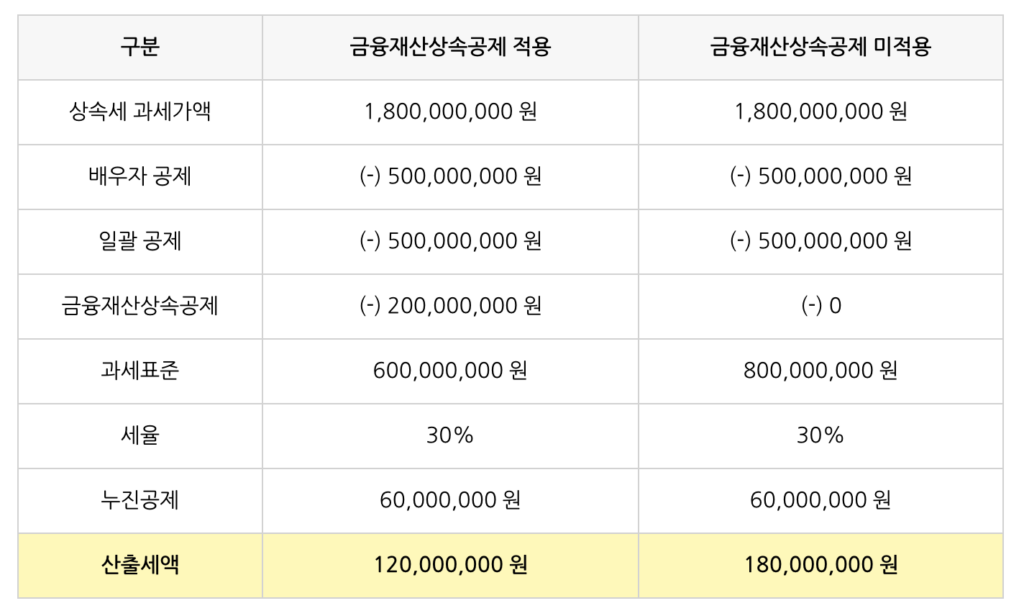

A씨는 배우자와 자녀가 살아있는 상태에서 대부분의 재산을 금융재산으로 남기고 돌아가셨습니다. 상속세 과세가액은 18억 원이며 그중 부채는 없고, 예금과 주식등의 합계액이 총 12억 원이었는데요. 이 경우 금융재산가액은 최대 한도인 2억 원까지 받을 수 있겠죠. 금융재산상속공제를 받았을 때와 받지 않았을 때 세액을 비교해 보도록 하겠습니다.

위 비교표를 보시면 금융재산상속공제 적용 시 산출세액이 6천만 원 가량 줄어든 걸 확인할 수 있습니다.

금융재산상속공제를 받고자 하는 경우 금융재산상속공제 신고서를 상속세 과세표준 신고와 함께 제출하여야 하지만, 상속세 신고를 하지 않거나 신고를 누락한 금융재산이 있어 추후 과세관청에서 결정하는 경우에도 금융재산 상속공제를 받을 수 있으니 결정을 받은 경우 금융재산에 대한 공제도 적용이 되었는지 꼭 한 번 살펴보시기 바랍니다.