자녀에게 부동산을 증여할 때 절세의 방법으로 부담부증여가 많이 활용되고 있습니다. 이제부터 부담부증여와 증여와의 차이점과 절세 포인트, 유의해야 할 점에 대해 알아보겠습니다.

부담부증여 vs 증여

부담부증여란 담보권이 설정된 재산을 증여하면서 그에 따른 채무도 함께 넘기는 형태의 증여를 말합니다. 예를 들어 전세보증금 2억이 설정된 시가 6억 상당의 아파트(취득가 3억)를 부모가 자녀에게 넘기는 경우 부모와 자녀에게는 각각 양도소득세와 증여세가 과세됩니다. 일반적인 증여와 부담부증여의 차이는 채무의 이전으로 부모의 입장에서는 갚아야 할 빚이 사라진 것이므로 그에 대해서는 양도소득세가 발생한다는 점입니다.

부모 : 전세보증금 2억에 대한 양도소득세

자녀 : 시가 6억에서 전세보증금 2억을 차감한 4억에 대한 증여세

부담부증여의 절세효과

부모의 전세보증금 2억에 대한 양도차익은 아래와 같이 산정합니다.

(전세보증금 2억 – 취득가 3억*X전세보증금 2억/시가 6억) = 1억입니다.

부담부증여에서 양도소득세를 계산할 때 사용하는 취득가액은 실제 취득가액 3억 전액이 아니라 채무승계 비율을 곱한 금액을 사용해야 합니다.

그렇게 양도차익 1억 원에 보유기간 10년, 2주택자를 가정했을 때의 양도소득세와 지방소득세를 계산하면 약 1천 5백만 원입니다.

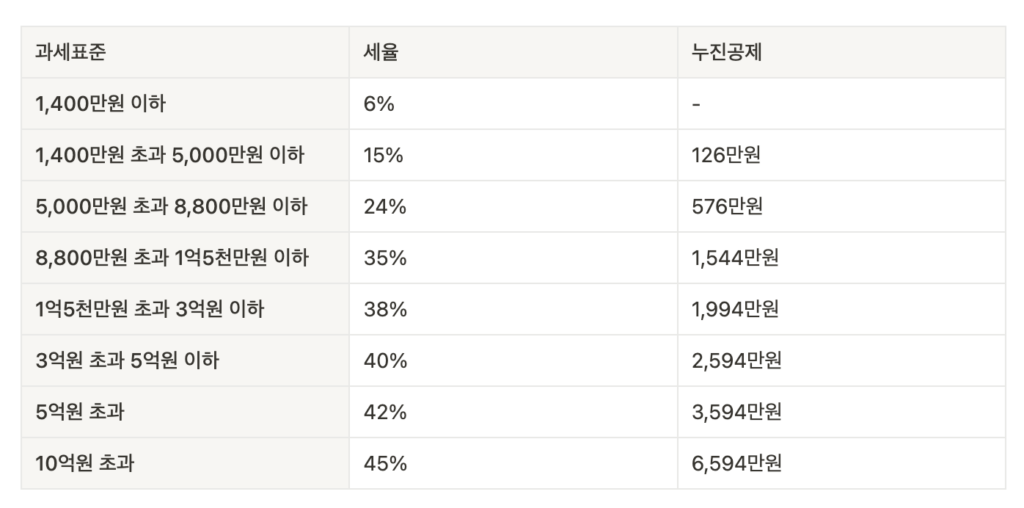

자녀의 경우 10년 이내 자녀에게 증여한 내역이 없어 성인자녀에 대한 증여재산공제 5천만 원을 모두 공제받을 경우 4억에 대한 과세표준은 3억 5천이 되며, 부담해야 할 증여세는 6천만 원입니다.

부담부증여로 발생하는 양도소득세와 지방소득세, 증여세의 합계액은 약 7천 5백만 원입니다. 이를 일반적인 증여로 신고하는 경우 증여세가 약 1억 원 가량 발생하는 것과 비교하면 세액의 부담이 줄어든 것을 알 수 있습니다.

사례에서는 2주택자를 가정하였으나 부모가 1세대 1주택자 비과세 요건에 갖춘 경우 채무에 대한 양도소득세가 발생하지 않으므로 부담부증여의 절세효과 더욱 커져 자녀가 증여세만 부담하면 됩니다.

부담부증여 시 유의해야 할 점

부담부증여에서 중요한 조건은 증여를 받는 자녀가 반드시 자력으로 승계 받은 채무를 상환해야 한다는 점입니다. 추후 자녀가 아닌 부모가 채무를 대신 상환할 경우 해당 금액은 증여로 보아 다시 증여세가 과세되므로 결국 처음부터 증여한 것과 다를 바 없을 뿐만 아니라 가산세까지 부과됩니다.

또한 증여자의 주택 보유현황에 따라 증여에 대한 취득세가 12%까지 중과되거나, 양도차익이 큰 부동산이라면 부모가 부담해야 할 양도소득세가 증가하여 부담부증여가 오히려 불리할 수 있으므로 반드시 전문가와의 상담을 통해 어떤 방법이 더 유리한지 비교해 보고 진행하시길 권장 드립니다.