세무 상담 시 가장 많이 들어오는 질문 중 하나입니다. 부담부증여, 저가양도 등 다양한 절세 방법이 있지만 만약 비상장주식을 보유하고 있다면 비상장주식 증여를 통해 최소한의 세부담으로 자녀나 배우자에게 재산을 증여할 수 있습니다.

왜 비상장주식 증여를 해야만 할까요?

비상장주식 증여 타이밍을 조절해서 증여세를 최소화할 수 있습니다. 비상장주식을 증여하는 경우 증여세는 주식 가치에 따라 정해집니다. 그리고 주식 가치는주식을 증여하는 시점의 순손익가치와 순자산가치에 의해 결정됩니다. 따라서 주식 가치가 가장 적게 나오는 최적의 타이밍에 비상장주식을 미리 증여함으로써 최소한의 세부담으로 재산을 자녀나 배우자에게 이전할 수 있습니다.

주식 증여세를 최소화할 수 있는 최적의 증여 타이밍은 언제일까요?

주식 증여의 최적의 타이밍은 매출이 일시적으로 줄어든 해의 다음 연도입니다. 왜냐하면 매출이 줄어든 해의 다음 연도에 주식 가치가 가장 낮게 측정되기 때문입니다.

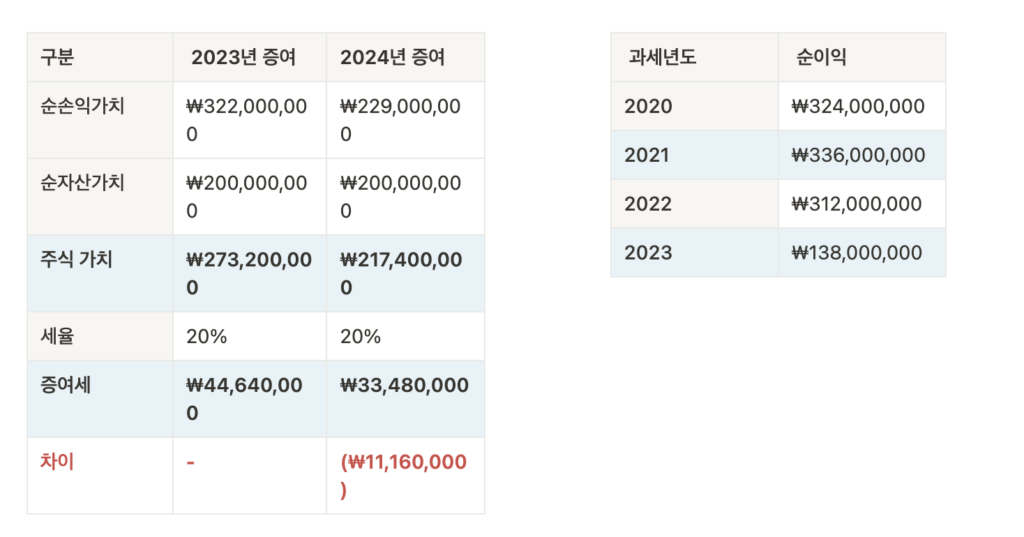

예를 들어 평소에 1년간 당기순이익이 3억 원 가량 나왔었는데, 23년에 일시적으로 당기순이익이 1억 원대로 감소했다 가정합시다. 이 경우 매출이 일시적으로 줄어든 해의 다음 연도(24년)에 주식을 증여하면 23년 대비 증여세가 1,100만원 가량 줄어들게 됩니다.

순자산가치는 동일하게 ₩200,000,000 (2억 원)으로 가정

2023년 순이익이 감소한 경우로 가정

순이익이 감소한 만큼 주식가치가 하락

순이익이 감소한 해의 다음 연도에 주식 증여할 경우 증여세 감소

회사를 경영하다 보면 안타깝게도 매출이 일시적으로 감소하는 경우가 있습니다. 아이러니하게도 이 시점이최소한의 비용으로 주식을 증여할 수 있는 시기일 수 있으니 잘 활용할 수 있기를 바라겠습니다. 관련하여궁금하신 점이 있으시면 상담신청을 남겨주세요.