가업승계 시 증여세 납부유예제도 신설 안내

중소, 중견기업 대표님들의 최대 고민 중 하나는 자녀에게 가업을 잇게 하려고 해도 막대한 상속세, 증여세로 인해 승계를 포기할 수밖에 없다는 것입니다. 이에 정부는 중소기업 및 중견 기업의 가업 승계를 지원하기 위해 적극적인 세제 혜택을 제공하고 있습니다. 그중 하나가 2023년 신설된 납부유예 제도입니다.

가업승계 시 증여세 납부유예제도 신설 개정안

적용 대상 및 납부유예 기간

- 적용 대상: 가업승계 증여세 과세특례 요건을 충족하는 중소기업으로 과세특례를 적용받지 않은 주식 및 출자지분 (* 수증자가 저율과세 방식과 납부유예 방식 중 선택 가능)

- 납부유예 기간 : 수증자가 증여받은 가업 주식을 양도·상속·증여하는 시점까지 증여세 납부유예

▣ 개정 이유: 중소기업의 원활한 가업승계 지원

▣ 적용 시기: ’23.1.1. 이후 증여받는 분부터 적용

납부유예 제도

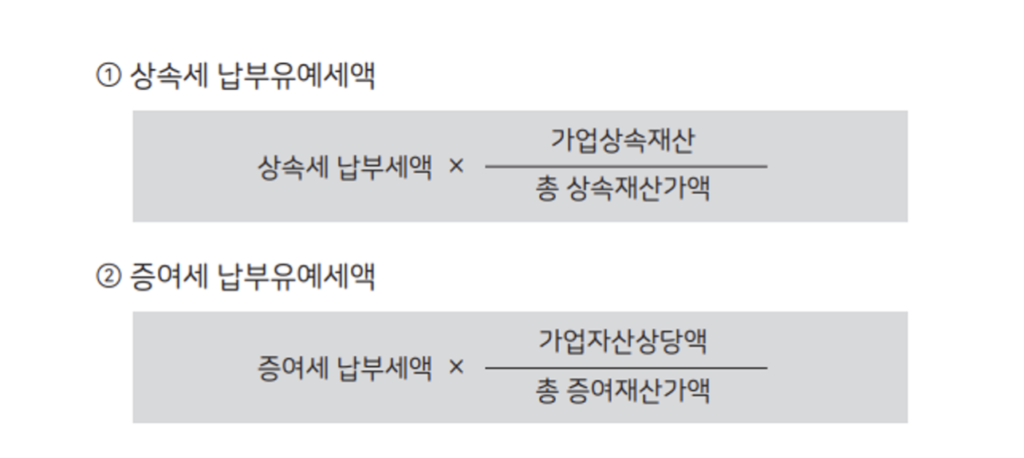

가업의 요건에 해당하는 기업으로서 가업 승계에 대한 증여세 과세특례를 신청하지 않은 경우, 수증자가 가업상속재산을 양도, 상속, 증여하는 시점까지 증여세 납부를 미룰 수 있는 제도이며 가업상속공제 또는 증여세 과세특례 요건을 충족하는 중소기업이라면 신청할 수 있습니다. 단, 사업상속공제 또는 증여세 과세특례와 납부유예는 중복으로 적용할 수 없으므로, 가업상속공제 및 증여세 과세특례와 납부유예 중 하나만 선택할 수 있습니다.

적용요건

가업승계 시 증여세의 납부유예

- 가업(중소기업으로 한정)의 승계를 목적으로 해당 가업의 주식 또는 출자지분을 증여받았을 것(가업승계 과세특례 요건 준용)

- 가업승계에 대한 증여세 과세특례, 창업 자금에 대한 증여세 과세특례를 적용받지 아니하였을 것

- 납세담보를 제공하여야 함

납부유예의 신청과 허가

납부유예의 신청은 상속, 증여세 과세표준 신고기한 또는 기한 후 신고서, 수정신고서 제출 시와 결정에 의한 납부고지서 상 납부기한 내에 신청할 수가 있습니다.

- 과세표준 신고 시 납부유예 신청

- 신청 : 상속, 증여세 과세표준 신고기한까지 신청서 제출

- 허가 : 과세표준 신고기한이 경과한 날부터 법정결정기한 이내에 허가 여부를 서면으로 통지

*법정결정기한 : 상속세의 경우 신고기한부터 9개월, 증여세의 경우 신고기한부터 6개월

- 기한 후 및 수정 신고 시 납부유예 신청

- 신청 : 상속, 증여세 기한 후/수정신고 신고서와 함께 신청서 제출

- 허가 : 신고일이 속하는 달의 말일부터 9개월(증여세는 6개월) 이내에 허가여부를 서면으로 통지

- 납세고지 세액에 대한 납부유예 신청

- 신청 : 납세고지서 상 납부기한까지 연부연납신청서 제출

- 허가 : 납세고지서의 납부기한이 경과한 날부터 14일 이내에 허가 여부를 서면으로 통지

납부유예 신청 시 제출서류

- 납부유예 신청서

- 가업승계에 대한 증여세과세특례를 적용받거나 가업승계 시 증여세 납부유예 허가를 받았음을 증명할 수 있는 서류(주식지분이 감소하였으나 가업승계에 대한 증여세 과세특례를 받아 납부유예 재신청 시 해당)

납세담보의 제공

납부유예신청 시 담보할 국세의 100분의 120 이상의 가액에 상당하는 납세 담보를 아래의 방법으로 제공하여야 합니다. 다만, 현금, 납세보증보험증권 또는 [은행법]에 따른 은행의 납세보증서의 경우에는 100분의 110에 상당하는 담보를 제공합니다.

- (금전, 유가증권) 공탁하고 그 공탁수령증을 제출, 다만 등록된 유가증권의 경우 담보제공의 뜻을 등록하고 그 등록확인증을 제출

- (납세보증보험증권, 납세보증서) 보험증권이나 납세보증서(인감증명서 등 첨부)제출

- (토지, 건물, 공장재단, 광업재단, 선발, 항공이, 건설기계) 등기(등록)필증을 제출하고, 세무서장을 이에 의하여 저당권 설정