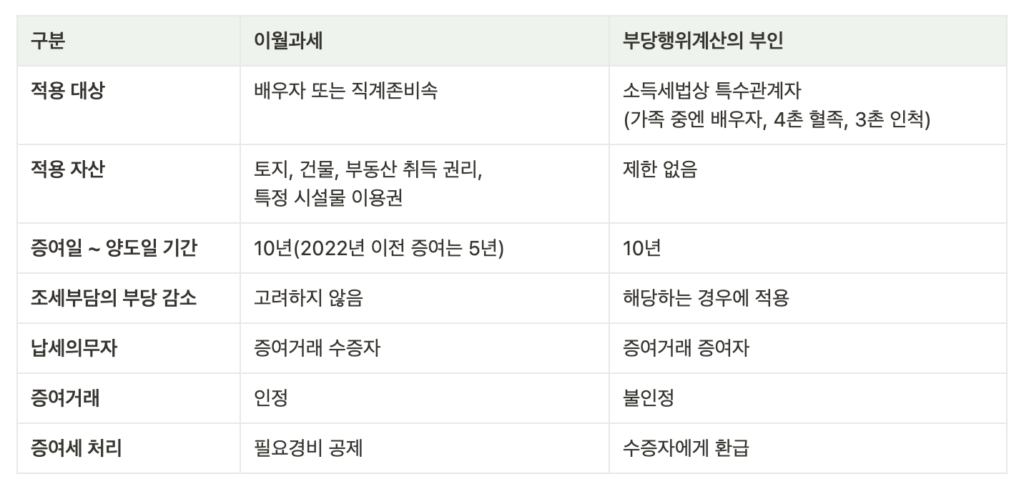

이때 해당하는 특수관계인은 소득세법상 특수관계인으로 가족 중에는 배우자 또는 4촌 이내 혈족, 3촌 이내 인척을 말하며, 이월과세가 적용되는 배우자 및 직계존비속은 제외합니다. 이월과세와 달리 자산에 제한은 없습니다.

부당행위계산의 부인을 적용하는 경우 기존 증여에 대해서 불인정하므로 증여세는 환급됩니다. 다만, 부당행위계산의 부인의 취지가 조세부담의 부당한 감소 방지이므로 수증자의 양도소득이 실질적으로 수증자에게 귀속되는 경우 해당 건에 대해서 적용되지 않습니다.