수정신고 시 가산세 감면

법정 신고 기한 경과 후 2년 이내에 수정신고를 하면 아래와 같이 가산세를 감면받을 수 있습니다.

수정신고 방법

수정신고는 최초 신고서와 수정된 신고서를 비교할 수 있도록 수정신고 청구서를 작성하고 그것을 증빙할 수 있는 서류를 제출해야 합니다. 경정청구처럼 홈택스에서 신고서 작성 및 제출이 가능합니다.

경정청구는 뭐죠?

이러한 수정신고와는 반대로 신고 기한 내 신고를 하였으나 매입 자료 누락 등으로 세액을 많이 신고하였거나 결손금액 또는 환급을 적게 신고한 경우에 환급을 요청하는 것을 경정청구라고 하는데요.

즉 경정청구와 수정신고는 서로 반대되는 개념이라고 할 수 있죠. 그런데 수정신고와 또 구분해야 하는 개념이 있습니다.

바로 ‘기한 후 신고’인데요. 수정신고는 당초 부가가치세 신고 분이 있어야 가능한데, 만약 당초 부가가치세 신고를 애초에 하지 않았다면 이때는 수정신고가 아니라 기한 후 신고를 해야 합니다.

부가가치세 신고를 했는데 당초 부가세 신고서의 누락이나 오류가 있는 경우에는 그 금액이 적게 신고되었는지 많이 신고되었는지에 따라 수정신고나 경정청구를 하면 됩니다.

수정신고 vs 경정청구 vs 기한 후 신고

수정신고와 경정청구, 기한 후 신고를 표로 정리해 드리면 아래와 같습니다.

1. 개념

2. 신고 가능 기간

3. 가산세 종류 및 가산세 감면

경정청구의 경우 관련 가산세가 없습니다.

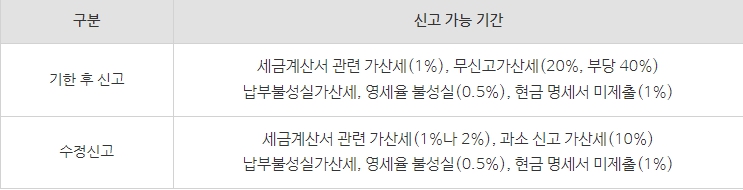

1) 가산세 종류

2) 가산세 감면

이제 수정신고와 경정청구, 기한 후 신고의 차이에 대해 잘 아시겠죠? 만약 제대로 계산되지 못한 세금이 있다면 그 세금을 수정신고해야 하는지, 기한 후 신고해야 하는지 또는 경정청구를 해야 하는지 잘 판단하시길 바라겠습니다.